la gente con menos dinero pagara la deuda de Estados Unidos

Introducción

El Congreso de Estados Unidos aprobó en julio de 2025 la llamada Ley OBBBA (One Big Beautiful Bill Act), una iniciativa emblemática del expresidente Donald Trump. Bajo un discurso de eficiencia fiscal y alivio tributario, la ley plantea recortes de impuestos, ajustes en programas sociales como Medicaid y SNAP, y la prolongación de medidas de la reforma fiscal de 2017.

Pero, ¿a quién realmente beneficia esta ley? ¿Qué consecuencias tiene sobre la equidad social y la sostenibilidad fiscal del país? Este artículo analiza con datos cómo la OBBBA favorece desproporcionadamente a los quintiles de mayores ingresos, recorta el ingreso disponible de los más vulnerables y aumenta la carga de la deuda pública. También exploramos el dilema entre el papel del dólar como moneda de reserva y los desequilibrios comerciales.

1. Desigualdad fiscal: ganan más los que ya tienen más

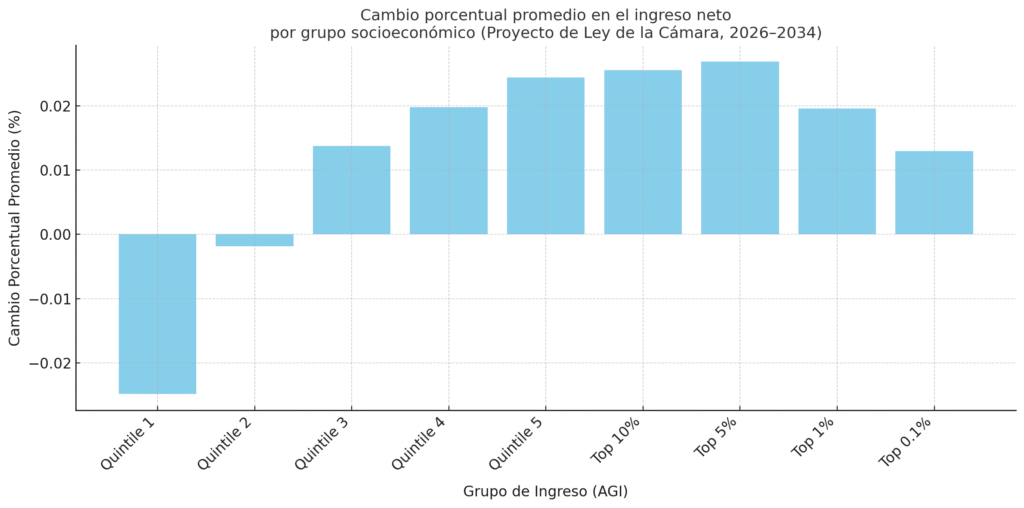

Según datos del Budget Lab de Yale, al analizar los efectos promedio por grupo socioeconómico (clasificados por AGI o Ingreso Bruto Ajustado), vemos que los grupos de menores ingresos (primer y segundo quintil) tendrán una disminución o estancamiento de su ingreso neto, debido a la reducción de beneficios sociales.

En cambio, los quintiles más altos recibirán un impulso significativo en su ingreso disponible gracias a nuevas deducciones fiscales (tip, overtime, crédito por hijos, deducción SALT ampliada).

📊 Gráfica 1: Cambio porcentual promedio en ingreso neto por grupo socioeconómico

🔍 Como se aprecia, los beneficios se concentran en los tramos altos de ingreso, mientras que los más bajos pierden o apenas mantienen su capacidad de gasto.

2. La deuda y su factura: los que menos tienen pagan más

| Año Fiscal | Pago Neto de Intereses (USD) | % del PIB | % de los Ingresos Federales |

|---|---|---|---|

| 2022 | $476 000 millones | 2,4 % | — |

| 2023 | $658 000 millones | 2,4 % | — |

| 2025 | $952 000 millones (proyectado) | — | 18,4 % |

| 2026 | ~$1 000 000 millones (proyectado) | 3,2 % | — |

| 2031 | — | — | 15,6 % del gasto federal |

| 2035 | ~$1 800 000 millones (proyectado) | 4,1 % | 22,2 % |

🔍 Estos pagos de la deuda no están ni serán financiados por quienes más se benefician del sistema fiscal, sino que provocan recortes en programas sociales que afectan directamente a los de menores ingresos.

La OBBBA también incrementa el déficit fiscal proyectado en más de 2.8 billones de dólares para 2034, lo cual tiene implicaciones críticas: el pago de intereses sobre la deuda se dispara. Para 2025, el Tesoro pagará casi $1 billón en intereses, cifra que podría alcanzar los $1.8 billones para 2035, superando el gasto en defensa.

En otras palabras, la ley reduce ingresos fiscales sin controlar el gasto por intereses, y la factura de la deuda recae indirectamente en los sectores más vulnerables, ya que pierden beneficios esenciales mientras los quintiles más altos reciben alivios fiscales.

3. El dilema estructural: dólar fuerte sin déficit comercial

Estados Unidos insiste en mantener el dólar como moneda de reserva global, lo cual le permite financiarse emitiendo deuda (bonos del Tesoro). Pero el modelo actual requiere déficits comerciales permanentes para que el resto del mundo acumule dólares y bonos. La OBBBA, sin embargo, no plantea un plan industrial o comercial, y al fortalecer el dólar con medidas fiscales regresivas, profundiza el desequilibrio.

Este es el viejo dilema del “mundo Triffin”: no se puede tener una moneda de reserva global y al mismo tiempo eliminar el déficit comercial sin una crisis en la balanza de pagos.

4. ¿Era mejor no haber hecho nada?

A la luz de los datos:

- No se mejora el balance fiscal: el déficit crece.

- No se reduce la deuda: los intereses se disparan.

- No se reduce la desigualdad: esta aumenta.

- No se corrige el desequilibrio externo.

Es válido preguntarse: ¿hubiera sido mejor no aprobar esta ley?

Todo indica que la OBBBA agrava problemas estructurales en vez de resolverlos, creando una falsa sensación de alivio inmediato a costa de costos sociales y fiscales crecientes.

Conclusión

| Impacto | Resultado |

|---|---|

| Quintiles bajos | Pérdidas netas por recortes en beneficios |

| Quintiles altos | Ganancias significativas |

| Deuda e intereses | Crecimiento explosivo, afectando presupuesto |

| Estatus del dólar | Mantenido, pero sin resolver déficit comercial |

| Soluciones reales | Ausentes: el círculo de deuda continúa |

La OBBBA es un ejemplo de cómo una ley diseñada para aparentar simplicidad y eficiencia puede esconder en su interior profundos efectos regresivos, fiscales y geopolíticos. No se trata de que no haya reformas necesarias, sino de que una mala reforma puede ser peor que ninguna.

En tiempos de deuda histórica, inflación persistente y desigualdad creciente, Estados Unidos necesita un plan estructural serio, no soluciones “hermosas” de corto plazo.

Webgrafia consultada

Excellent goods from you, man. I have understand your stuff previous to and you are just extremely excellent. I actually like what you have acquired here, really like what you’re saying and the way in which you say it. You make it entertaining and you still care for to keep it wise. I cant wait to read much more from you. This is actually a tremendous site.