La industria del petróleo se enfrenta a un futuro de gran incertidumbre, impulsado por diversos factores económicos, geopolíticos y tecnológicos. En este artículo, se explorarán los principales elementos que definirán el comportamiento de los precios del petróleo hacia 2025, en especial para inversionistas con una cartera de acciones en empresas productoras de energía. El análisis incluye la oferta y demanda global, la influencia de nuevas políticas energéticas y la proyección de actores clave como la OPEP, la Agencia Internacional de Energía (AIE) y la Administración de Información de Energía (EIA).

Tesis

El mercado petrolero hacia 2025 está siendo moldeado por múltiples factores, entre los que se incluyen las restricciones financieras a los combustibles fósiles, las inversiones en energía, el resurgimiento del hambre por el gas natural, y las diferencias en las proyecciones de oferta y demanda de las principales organizaciones. A pesar de los esfuerzos globales por reducir la dependencia de los combustibles fósiles, el petróleo y el gas seguirán desempeñando un papel crucial en el suministro energético. La incapacidad de aumentar significativamente la producción mundial y la creciente demanda en economías desarrolladas y en desarrollo apuntan a un aumento en los precios del petróleo hacia 2025.

Marco General:

1. Prohibiciones y Restricciones Financieras en Combustibles Fósiles

– La Organización para la Cooperación y el Desarrollo Económicos (OCDE) está trabajando para expandir la prohibición de financiamiento de centrales eléctricas de carbón sin control, una medida que se implementó en 2021. Esta política refleja una tendencia global hacia la reducción del apoyo financiero a proyectos de combustibles fósiles, pero no solo los de carbón, esto se hace con el fin de impulsar la transición hacia fuentes de energía más limpias. Se espera por parte de los inversores y la comunidad que promueve energías limpias que los miembros de la OCDE voten sobre esta expansión en noviembre, lo que puede acelerar la reducción de la financiación para proyectos contaminantes.

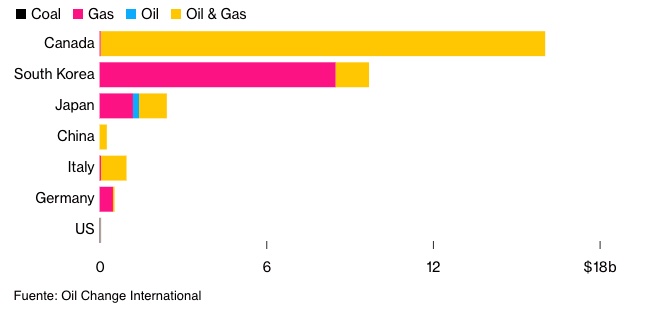

– Sin embargo, a pesar de las restricciones globales, países como Canadá, Corea del Sur y Japón siguen liderando la financiación de proyectos de combustibles fósiles en el G20. Solo dos naciones, Canadá y Corea del Sur, proporcionaron más de $30 mil millones en 2022 para proyectos relacionados con combustibles fósiles, lo que indica que la dependencia del petróleo y el gas sigue siendo robusta y prioritaria en muchas economías.

Fuente Agencia Internacional de Energia

2. ¿Y como están las Inversiones Globales en Energía y la Predominancia de los Combustibles Fósiles?

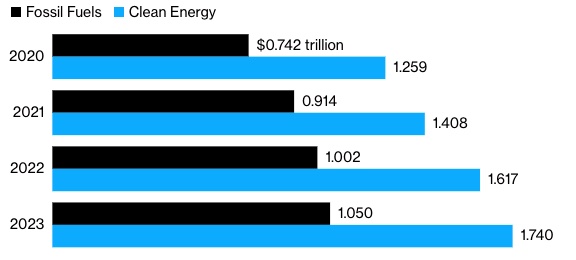

– Como ya se menciono, a pesar de las iniciativas para limitar la financiación de nuevos proyectos en la generación combustibles fósiles, la inversión global en este sector sigue siendo sustancial. La Agencia Internacional de Energía (AIE) reportó que, en 2023, la inversión total en combustibles fósiles alcanzó aproximadamente 1,1 billones de dólares, con un 75% de esta inversión dirigida específicamente al petróleo y al gas. Este nivel de inversión sugiere que, aunque el sector de la energía limpia está en un crecimiento constante, los combustibles fósiles seguirán siendo fundamentales en la estructura energética global durante los próximos años. Desde 2020 el año de la pandemia, las inversiones en combustibles fósiles han crecido sin parar y sin pretexto, y aunque el aumento de inversión en energías fósiles sigue siendo inferior al del sector de energías limpias hay que señalar que la inversión en energías fósiles es mucho mas rentable, ya que la energía producida por combustible fósil no tiene intermitencia. También hay que aclarar que, la capacidad de crecimiento de las energías limpias sigue enfrentando obstáculos en cuanto a la implementación de infraestructura necesaria para reemplazar completamente a los combustibles fósiles.

3. El Resurgimiento imparable del Gas Natural en Estados Unidos

– En Estados Unidos, las compañías energéticas están impulsando la nueva generación de energía a partir de gas natural al ritmo más rápido en los años pasados, lo que contradice las proyecciones previas sobre la disminución del uso de combustibles fósiles. Este aumento está motivado principalmente por la creciente demanda de centros de datos tanto para IA como para aplicaciones y trabajos en la nube, también las fábricas y vehículos eléctricos requieren una gran cantidad de energía para funcionar.

El gas natural superó al carbón como la principal fuente de electricidad en EE. UU. en 2016, y se ha consolidado como una alternativa clave debido a su capacidad de respaldar el suministro de las energías renovables que recordemos por su propia naturaleza son intermitentes, como la solar y la eólica. Este resurgimiento del gas, impulsado por la demanda de energía, indica que el uso de los combustibles fósiles para producir energía será más largo de lo que muchos expertos preveían inicialmente, y talvez en mi opinión nunca se deje.

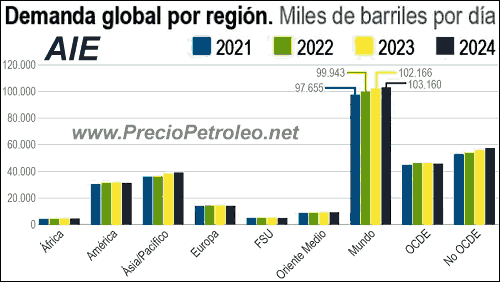

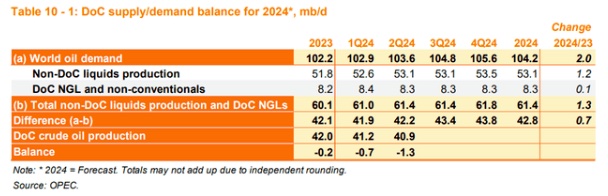

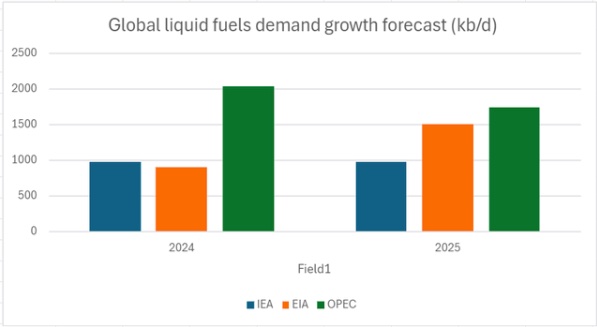

4. Existen Proyecciones Contrastantes: OPEP vs. AIE y EIA

– La Organización de Países Exportadores de Petróleo (OPEP) prevé un crecimiento sólido y continuo en la demanda de petróleo, impulsado principalmente por países en desarrollo. También la OPEP argumenta que el mundo ya está enfrentando un déficit de oferta de petróleo significativo.

Por otro lado, tanto la Agencia Internacional de Energía (AIE) como la Administración de Información de Energía (EIA) han pronosticado un crecimiento más modesto de la demanda, acompañado de un crecimiento suficiente de la oferta para equilibrar el mercado. Estas discrepancias en las proyecciones han generado una percepción de distorsión en el mercado, lo que ha contribuido a la reciente volatilidad en los precios del petróleo.

La OPEP también prevé un déficit de oferta más persistente, por el contrario la AIE y la EIA sugieren un retorno a un ligero superávit para 2025. Este desacuerdo entre las principales organizaciones es uno de los factores que podría estar contribuyendo a la incertidumbre en el mercado energético.

5. La Capacidad Excedente y Limitaciones en la Producción

– La capacidad excedente de la OPEP y otros productores de petróleo es todo un tema en las proyecciones de oferta y demanda. La producción de crudo de Arabia Saudita, por ejemplo, ha promediado 9 millones de barriles por día (mb/d), pero el país afirma tener una capacidad de hasta 12,5 mb/d. Sin embargo, nunca ha mantenido este nivel de producción de una manera sostenida, lo que sugiere que las estimaciones de capacidad excedente pueden ser demasiado optimistas.

La producción mundial de petróleo crudo ha disminuido desde su pico en noviembre de 2018, pasando de 84,6 mb/d a 81 mb/d en 2023. Este descenso en la producción, combinado con las limitaciones en la capacidad de los principales productores, sugiere que la oferta podría no ser suficiente para satisfacer la demanda proyectada, lo que elevaría los precios del petróleo a medida que el déficit de suministro persista.

6. Factores Geopolíticos y Financieros en los Precios del Petróleo

– Las dinámicas geopolíticas, como las elecciones en EE. UU., también juegan un papel importante en la fluctuación de los precios del petróleo. Existe una posibilidad de que los precios se mantengan bajos hasta noviembre debido a presiones políticas, lo que beneficiaría al presidente y a su partido que están ahora en funciones. Sin embargo, los precios del petróleo podrían aumentar significativamente después de las elecciones, lo que generaría mayor volatilidad en los mercados.

A nivel financiero, el mercado de futuros de petróleo está sugiriendo precios más bajos, lo que a mi opinión puede estar infravalorando el potencial de futuras subidas de precios. Los analistas están divididos en cuanto a las expectativas de precios, pero la persistencia de un déficit de oferta en los próximos años podría ser clave para desencadenar aumentos en los precios del petróleo hacia 2025.

Fuente IEA, EIA, OPEC

7. Volatilidad en el Mercado Petrolero: Una Realidad para 2025

– En última instancia, el mercado petrolero se encuentra en una posición de gran incertidumbre. La diferencia entre las proyecciones de la OPEP y las de la AIE y la EIA sugiere que la oferta global de petróleo está en una encrucijada. Si las estimaciones de crecimiento de la demanda de la OPEP son correctas, el déficit de oferta será mayor de lo previsto, lo que impulsará los precios al alza en 2025, pero si entramos en una caída de la demanda combinada con un esfuerzo de producción, la caída de los precios será inminente, entonces ¿cuál será el pronostico?

En términos de oferta, las limitaciones en la capacidad de producción, combinadas con una inversión limitada en nuevos proyectos de exploración y producción, podrían exacerbar el déficit. Esto sugiere que los precios del petróleo no solo podrían aumentar, sino que también podrían volverse más volátiles, lo que crearía riesgos e incertidumbres adicionales para los mercados financieros globales.

Conclusión

En el mercado petrolero siempre se han tenido escenarios constantes de gran incertidumbre, lo hemos visto y estudiado a lo largo de varias décadas, las palabras clave para entender las tendencias que vienen son: inversiones en el sector, previsiones de demanda (la palabra aquí seria tasa de interés de la Fed), previsiones de oferta para los actores relevantes. Hoy las inversiones en combustibles fósiles siguen siendo robustas, a pesar del crecimiento de las energías limpias y las restricciones financieras internacionales; pero la discrepancia en las proyecciones de demanda y oferta de petróleo entre la OPEP, AIE y EIA genera incertidumbre en el comportamiento de los precios para 2025, lo que podría desencadenar una mayor volatilidad en los mercados financieros globales.

Para los inversionistas en el sector energético que conocen el sector, este entorno volátil ofrece oportunidades, para posiciones cortas, así como largas. Es cuestión de seguir de cerca las proyecciones de demanda, la capacidad de producción y las políticas energéticas globales para tomar decisiones informadas sobre el futuro de carteras de inversión en el sector. La divergencia en las proyecciones de oferta y demanda, junto con la incertidumbre geopolítica y las políticas financieras, sugiere que el mercado petrolero será altamente volátil hacia 2025. La OPEP y las conclusiones nuestras estiman que la oferta no será suficiente para satisfacer la demanda proyectada, lo que resultará en un aumento en los precios del petróleo. Por otro lado, la AIE y la EIA prevén un crecimiento moderado en la demanda, con una oferta suficiente para evitar un déficit significativo.

Este artículo ofrece una visión integral de los factores clave que influirán en los precios del petróleo en los próximos años, nuestro análisis pretende dar una base general pero sólida para los inversionistas interesados en aprovechar las oportunidades en el mercado energético.

Hey there,

Is it difficult for you to find time to create articles?

Hire an Experienced SEO Writer Today!

All the research is done for you and provide high-quality search engine optimized content perfect for higher ranking and increase engagement with your visitors.

Looking for fresh content for your blog or to enhance your content marketing, take a look at our latest content offers here:

https://bit.ly/benwriting

Benjamin

Contact me directly at behinger@writingbybenjamin.com or on Skype: behinger19 with any questions.

If you don’t want to get an email from me on this matter again, please reply back with the text: “No, thank you”

Hey there

I hope you’re well.

My name is Jonathan, and I was impressed by your business and the amazing work you’re doing.

I wanted to offer you an exciting opportunity: a free article on Benzinga, one of the top financial platforms with over 14M+ visitors. This is a great way to boost your company’s credibility and reach.

We can publish your article on affiliates of Fox, CBS, NBC, ABC, and more than 300 other news sites. We could even get you published on Business Insider, Yahoo Finance, and Market Watch—think of the exposure your brand could gain!

This deal is available only for the first 10 people who reply—so if you’re interested in claiming your free Benzinga article, just reply with, “”YES, I want to be featured in Benzinga!””

I’d be thrilled to help your brand get the visibility it deserves.

Cheers,

Jonathan

In case you wish to stop to receive notifications from us anymore, please reply back to this email with the phrase: “No, thank you”.

YES, I want to be featured in Benzinga!

Thanks for your posting. One other thing is when you are advertising your property alone, one of the problems you need to be cognizant of upfront is when to deal with house inspection reports. As a FSBO supplier, the key concerning successfully moving your property and also saving money about real estate agent commissions is know-how. The more you know, the easier your property sales effort is going to be. One area exactly where this is particularly critical is home inspections.

Hello there, You’ve performed a fantastic job. I will definitely digg it and in my opinion recommend to my friends. I’m sure they’ll be benefited from this web site.

Hi! Do you know if they make any plugins to safeguard against hackers? I’m kinda paranoid about losing everything I’ve worked hard on. Any tips?