Por FIMUN | junio 2025

La verdadera brecha en innovación tecnológica entre regiones pasa por las capacidades internas, no es solo por disponibilidad de fondos. Aunque países como España o Portugal muestran debilidades, cuentan con elementos estructurales que América Latina aún no logra consolidar: un ecosistema académico sólido, marcos regulatorios estables y una mayor integración público-privada. Y dentro de nuestra región, la situación se agrava por decisiones políticas clave, como las del actual sexenio mexicano

1. El sexenio de AMLO y la visión de una “ciencia neoliberal”

Durante el gobierno de Andrés Manuel López Obrador el discurso sobre “ciencia neoliberal” se utilizó como justificación para reformar el CONACYT y recortar fideicomisos destinados a investigación científica. Argumentos oficiales señalaban que estos fondos eran elitistas o estaban infiltrados por intereses extranjeros, declarando que “con dos fideicomisos basta”, y promoviendo una visión de ciencia para “el pueblo”, desconectada del sector académico y del mundo empresarial.

El impacto fue directo: se cancelaron convocatorias, proyectos y plazas, provocando fuga de talento y la erosión institucional de los organismos que apoyaban la ciencia. Mientras tanto, España o Portugal, enfrentando menores problemas fiscales, se han enfocado en fortalecer sus universidades, y reforzar la colaboración academia-industria, aunque aún con desafíos de productividad.

¿Porque son muy importantes el desarrollo de Fintechs y Startups locales?

💰 2. Sin Fintech locales, no hay renta fija natural de altos retornos para pensiones

Otro efecto de la escasa infraestructura tecnológica es la ausencia de fintechs dedicadas a crear instrumentos de renta fija local. Las startups latinoamericanas se concentran en pagos, crédito o cuentas digitales, pero pocas trabajan en desarrollar bonos corporativos, pagarés o fondos de inversión que permitan canalizar el ahorro de las afores hacia empresas e infraestructura local.

La consecuencia: los fondos de pensiones invierten al exterior lo poco que se les permite, perdiendo oportunidades de impulsar crecimiento interno y diversificar el patrimonio de los trabajadores.

🌟 Las lecciones de Europa: startups que se conectan con el ecosistema

En países como España y Portugal se observan ejemplos emblemáticos de éxito:

- España ha visto programas públicos que inyectan capital en startups deep-tech; la financiación de €12 000 M a través del EU Framework ha impulsado 13 600 startups, generando €520 000 M en valor combinado (imf.org, eu-startups.com). Proyectos como EIC y Startup Wise Guys están ayudando a que escalen las empresas tecnológicas.

- Portugal, aunque más pequeño, permite que emergan startups globales en áreas como IA y software sanitario, beneficiándose de la libertad de diseño y apoyo sin excesiva regulación (eu-startups.com).

Europa en general evidencia que con infraestructura académica, marcos regulatorios pro-investor y ecosistemas vinculados al sector público, incluso países pequeños y emergentes pueden competir en deep-tech.

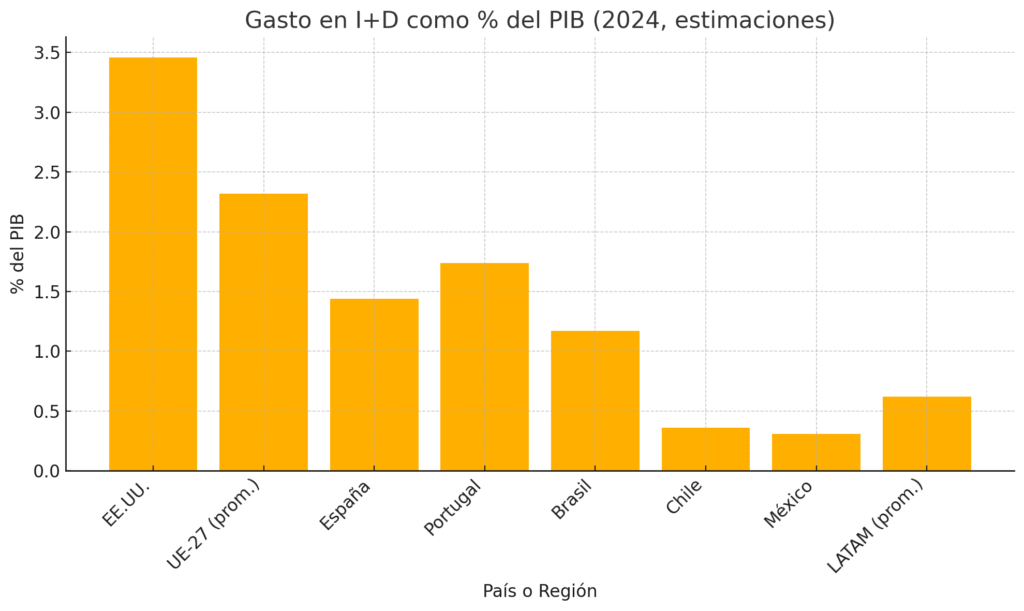

Gráfico 1 – Gasto en I+D como % del PIB (2024)

La brecha entre Estados Unidos y el promedio de la UE-27, España y Portugal y los principales países latinoamericanos. Aun dentro de Europa, los rezagados superan a la mayor parte de LATAM en esfuerzo científico, mientras México y Chile quedan por debajo incluso del promedio regional.

Fuente: estimaciones de FIMUN con datos del Banco Mundial y PitchBook (2024)

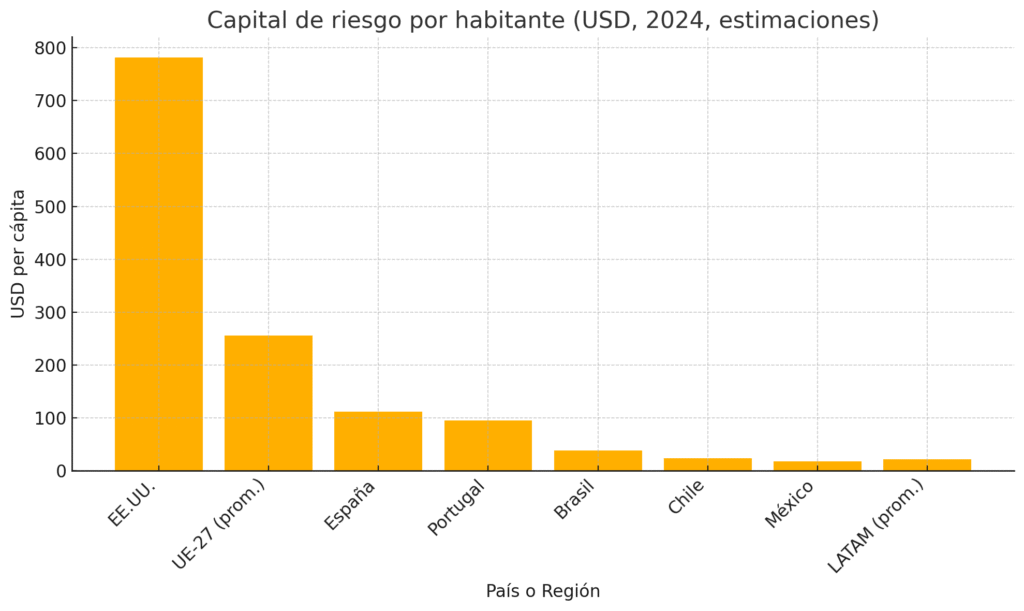

Gráfico 2 – Capital de riesgo por habitante (USD, 2024)

Aqui vemos el contraste de la disponibilidad de venture capital per cápita. Aun con recursos modestos, España y Portugal atraen más VC que Brasil, Chile o México, reforzando la tesis de que el freno latinoamericano no es el dinero, sino la dificultad para convertir las Fintechs en ecosistemas sólidos.

Fuente: estimaciones de FIMUN con datos del Banco Mundial y PitchBook (2024).

3. Casos de éxito latinoamericanos que iluminan el camino

En América Latina, existen startups destacadas que demuestran el potencial real:

- Ualá (Argentina): fintech que superó los USD 300 M en una ronda reciente, con 8 M de usuarios en Argentina, México y Colombia (ft.com).

- Pomelo (Argentina): emite tarjetas como infraestructura fintech; reconocida por el Foro Económico Mundial y Forbes ( https://pomelo.la/es/about-us/).

- Xepelin (Chile-México): “CFO digital” para PYMEs, más de 40 000 empresas y USD 4 000 M en operaciones . (https://xepelin.com/newsroom/xepelin-la-startup-que-quiere-ser-el-cfo-de-las-pymes-en-mexico-levanta-111-mdd-de-inversion)

- N5 Now (Argentina/Brasil): software bancario para instituciones financieras; premiado por Microsoft . (https://blog.n5now.com/n5-now-premiada-por-segundo-ano-consecutivo-por-microsoft-iniciara-una-ronda-de-inversion-con-players-de-primer-nivel/ )

- Clara (México/Brasil): unicornio de pagos corporativos, cerca del punto de equilibrio (reuters.com).

- Fapro (Chile-México-Perú): automatización financiera para bancos y MiPymes, certificada y creciendo en adopción regional.

Estas empresas muestran fluidez de talento, financiamiento y adopción, aunque pocas han generado instrumentos de renta fija local o vinculación real con sistemas de pensiones.

Que se puede hacer

América Latina necesita repensar su camino hacia la innovación tecnológica. No basta con atraer capital o florecer en fintechs de consumo. Sin un respaldo real de las universidades, sin marcos regulatorios claros ni una política pública que sostenga la ciencia (no desde una visión ideológica, sino desde la construcción de capacidades), seguiremos importando tecnología más barato que desarrollarla internamente.

Los recortes en ciencia por argumentaciones ideológicas (como sucedió en el sexenio de AMLO) y la ausencia de mercados locales de renta fija son síntomas de un modelo incompleto: riqueza financiera sin cimientos tecnológicos, académico-empresariales, ni regulación que generen desarrollo sostenible.

Que se puede hacer en México

- Revertir recortes motivados ideológicamente (ej. “ciencia neoliberal”) y volver a financiar ciencia aplicada y colaborativa con sector productivo.

- Promover fintechs que construyan mercados de deuda local, ligando ahorro y pensiones al desarrollo real mediante instrumentos como bonos verdes, pagarés corporativos o fondos de infraestructura.

- Desarrollar marcos regulatorios e institucionales que vinculen universidades, startups, gobiernos y fondos públicos, inspirados en modelos europeos que combinan financiamiento, capital privado y escalamiento deep-tech.

- Solo logrando estos vínculos habremos superado la etapa del capital sin tejido, y avanzaremos hacia una innovación tecnológica con bases sólidas, escalable y sostenible.