Un análisis sobre cómo Japón desafió las leyes de la gravedad económica con una deuda del 260% del PIB, mientras América Latina sufre con mucho menos.

Si cualquier otro país del mundo tuviera una deuda pública superior al 260% de su PIB, el Fondo Monetario Internacional ya estaría interviniendo sus cuentas y sus bonos serían considerados “basura”.

Sin embargo, Japón es diferente.

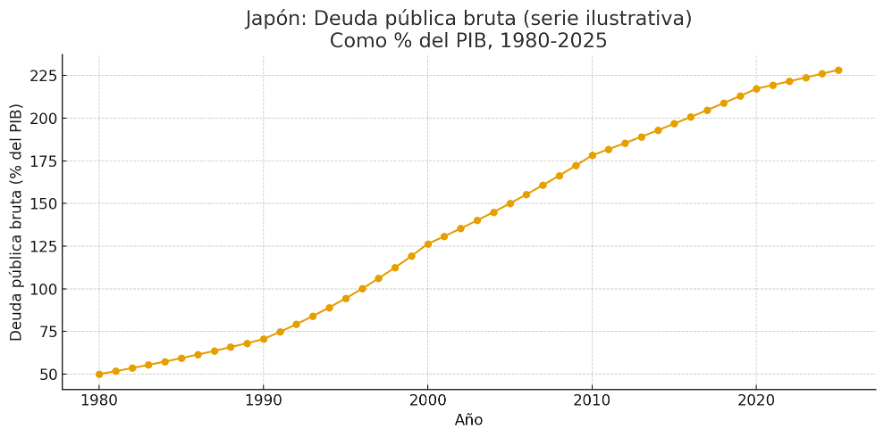

Gráfica 1

Gráfica de elaboración propia, fuente: Fondo Monetario Internacional, World Economic Outlook Database, indicador “General government gross debt (% of GDP), Japan”, y FRED, serie “General government gross debt for Japan (GGGDTAJPA188N)”.

Durante tres décadas, la tercera economía más grande del mundo ha operado bajo una montaña de deuda que desafía la lógica financiera tradicional, sin sufrir hiperinflación ni impagos masivos. Para los economistas, Japón ha sido un “laboratorio en tiempo real”. Pero, ¿cómo lograron sostener lo insostenible? Y más importante aún: ¿por qué México o Argentina no pueden darse ese lujo?

1. La Trampa Demográfica: El origen del déficit

Para entender la deuda, primero debemos entender a la sociedad. El problema de Japón no es el despilfarro desmedido, sino el envejecimiento.

Desde el estallido de su burbuja financiera en los años 90, Japón entró en la “Década Perdida”. Su población envejeció y su fuerza laboral se redujo, creando una tijera fiscal mortal: menos jóvenes pagando impuestos y más ancianos cobrando pensiones. Para cubrir ese hueco, el gobierno emitió deuda año tras año.

2. El Truco de Magia: Deberse dinero a uno mismo

¿Por qué los mercados no atacaron a Japón? La respuesta está en quién posee la deuda.

A diferencia de las economías emergentes, el 90% de la deuda japonesa está en manos de los propios japoneses (bancos locales y ciudadanos). Es un sistema cerrado. Japón no le debe dinero al mundo; Japón se debe dinero a sí mismo.

Esto nos lleva a la gran pregunta que muchos en nuestra región se hacen:

El Espejo Latinoamericano: ¿Por qué nosotros no podemos hacer lo mismo?

Aquí es donde la comparación se vuelve dolorosa pero educativa.

El Caso de México:

México opera actualmente con un déficit fiscal cercano al 5% y una deuda total (en su medida más amplia) que ronda el ~74% del PIB. Si miramos solo los números fríos, México parece mucho más sano que Japón (74% vs 260%).

Sin embargo, la realidad se siente muy distinta en el bolsillo.

- La Diferencia: La Confianza y el Costo. Para que a México le presten dinero, tiene que pagar tasas de interés del ~ 7.5 % (Cetes/Bonos), mientras que Japón paga el 0.5%.

- El Resultado: Aunque la deuda mexicana es menor en tamaño, es mucho más “pesada” de cargar. Gran parte de nuestros impuestos se van a pagar intereses altísimos, lo que limita la inversión en infraestructura y calidad de vida, dejándonos muy lejos del bienestar social que gozan los japoneses.

El Caso de Argentina:

Argentina es el ejemplo opuesto de la soberanía monetaria japonesa.

- El Pecado Original: Japón emite deuda en Yenes (una moneda que ellos imprimen). Argentina, históricamente, ha tenido que emitir deuda en Dólares (una moneda que no controlan) debido a la falta de confianza en su divisa local.

- La Trampa: Cuando Japón tiene problemas, el Banco de Japón puede imprimir yenes para pagar sus bonos (riesgo de inflación, pero no de impago). Cuando Argentina no tiene dólares, entra en default. No importa si su deuda es baja o alta en relación al PIB; si no tienes la moneda en la que debes, quiebras.

3. Como llegar a vivir con Tasa Cero y El fin de la fiesta

A partir de 2013, con la llegada de Shinzo Abe y su agenda económica conocida como Abenomics, el BoJ decide romper con la prudencia tradicional e introduce una estrategia nueva llamada Quantitative and Qualitative Monetary Easing (QQE).

Lo “cuantitativo” consistió en:

- Cambiar el objetivo operativo: en vez de controlar sólo la tasa de corto plazo, el BoJ pasa a controlar la base monetaria.

- Compras masivas de bonos del gobierno japonés (JGBs) para aumentar de manera agresiva la cantidad de dinero en la economía.

Lo “cualitativo” fue la novedad:

- El BoJ no sólo compra deuda pública de corto plazo, sino también bonos de muy largo plazo (hasta 40 años).

- Además, compra ETF de renta variable y REITs, es decir, activos de riesgo, intentando bajar las primas de riesgo y empujar a los inversores hacia activos más rentables.

El objetivo declarado era alcanzar una inflación del 2 % y sacudir la mentalidad deflacionaria que se había instalado en empresas y hogares.

En 2016, la QQE se amplía con tipos negativos y control de la curva de rendimientos (yield curve control), donde el banco central no sólo fija la tasa de muy corto plazo, sino que también guía la tasa del bono a 10 años cerca de 0 %.

Por eso se suele decir que Japón fue el “laboratorio” donde se inventaron y probaron las versiones más extremas del QE, que luego inspiraron, con matices, a otros bancos centrales del mundo.

Todo eso lo hizo para sostener todo su modelo, de manera que el Banco de Japón mantuvo las tasas en 0% o negativas durante años. Pero en 2024 y 2025, la inflación despertó.

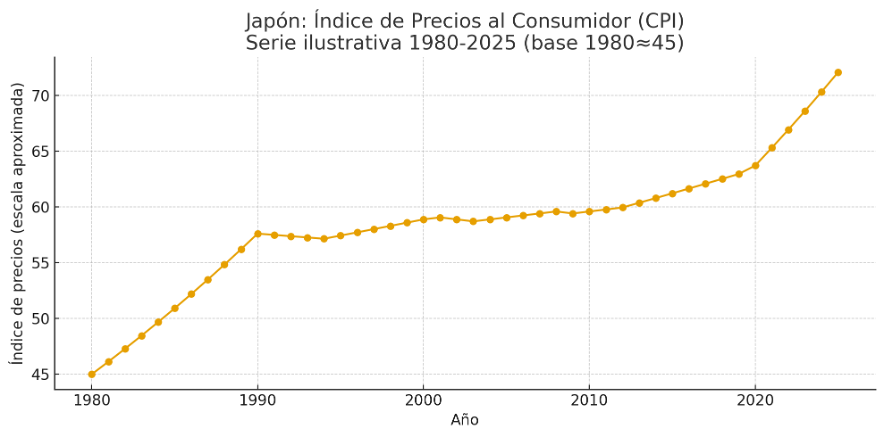

Gráfica 2

Grafica de elaboración propia, Fuente: Statistics Bureau of Japan, “Consumer Price Index (All items, nationwide)”, consultado en e-Stat, y FRED, serie “Consumer Price Index of All Items in Japan (CPIJPN)”.

Hoy, con la tasa subiendo al 0.50%, Japón enfrenta su mayor desafío. Ese pequeño aumento es un terremoto para una deuda del 260%. Si las tasas subieran al nivel de México (~7.5%), Japón colapsaría matemáticamente en cuestión de semanas.

Conclusión

La “Paradoja Japonesa” nos enseña que la deuda no es igual para todos. Un país puede desafiar las leyes económicas solo si tiene dos cosas que a menudo faltan en Latinoamérica: soberanía monetaria total y un ahorro interno gigantesco.

Japón camina hoy sobre la cuerda floja. El mundo entero mira a Tokio, porque si el gigante asiático cae, el impacto en la liquidez global nos golpeará a todos, desde Wall Street hasta la Bolsa Mexicana de Valores.

Muy complejo se presenta el panorama para la economía latinoamericana en su conjunto, si consideramos que ningún país latinoamericano no tiene soberanía monetaria en su deuda, mucho menos que tengamos un ahorro interno gigantesco

Thankls for one’s marvelous posting! I truly enjoyed reading it, you

will be a great author.I ill ensure that I

bookmark your blog and will come back later

in life. I want to encourage you to ultimately continue your great job,have a nice afternoon!