Cómo una estrategia financiera “aburrida” infló los mercados globales y por qué su colapso sacudió a Wall Street y a México.

Cuando la bolsa de valores cae, solemos buscar culpables en las noticias de siempre: ¿Habrá recesión en EE.UU.? ¿Estalló la burbuja de la Inteligencia Artificial? ¿Hay guerra en Medio Oriente?

Sin embargo, en 2024 y 2025, el verdadero culpable de la volatilidad no estaba en los titulares, sino en la “plomería” del sistema financiero. Se llama Carry Trade del Yen.

Es una de las estrategias más grandes y antiguas del mundo, moviendo billones de dólares en la sombra. Funcionó como un reloj durante décadas, hasta que el Banco de Japón decidió cambiar las reglas del juego.

La “Tarjeta de Crédito” del Mundo (Explicación del mecanismo)

Para entender el Carry Trade sin ser un experto financiero, imagina lo siguiente:

Supongamos que tienes una tarjeta de crédito especial que te cobra 0% de interés por retirar efectivo.

- Vas al cajero y retiras $1,000,000 de dólares con esa tarjeta (sin costo).

- Tomas ese dinero y lo depositas en una cuenta de inversión en México que te paga el 11% anual.

- Te sientas a esperar.

Al final del año, ganaste $110,000 dólares sin poner un centavo de tu propio dinero. Es “dinero gratis”.

En el mundo real:

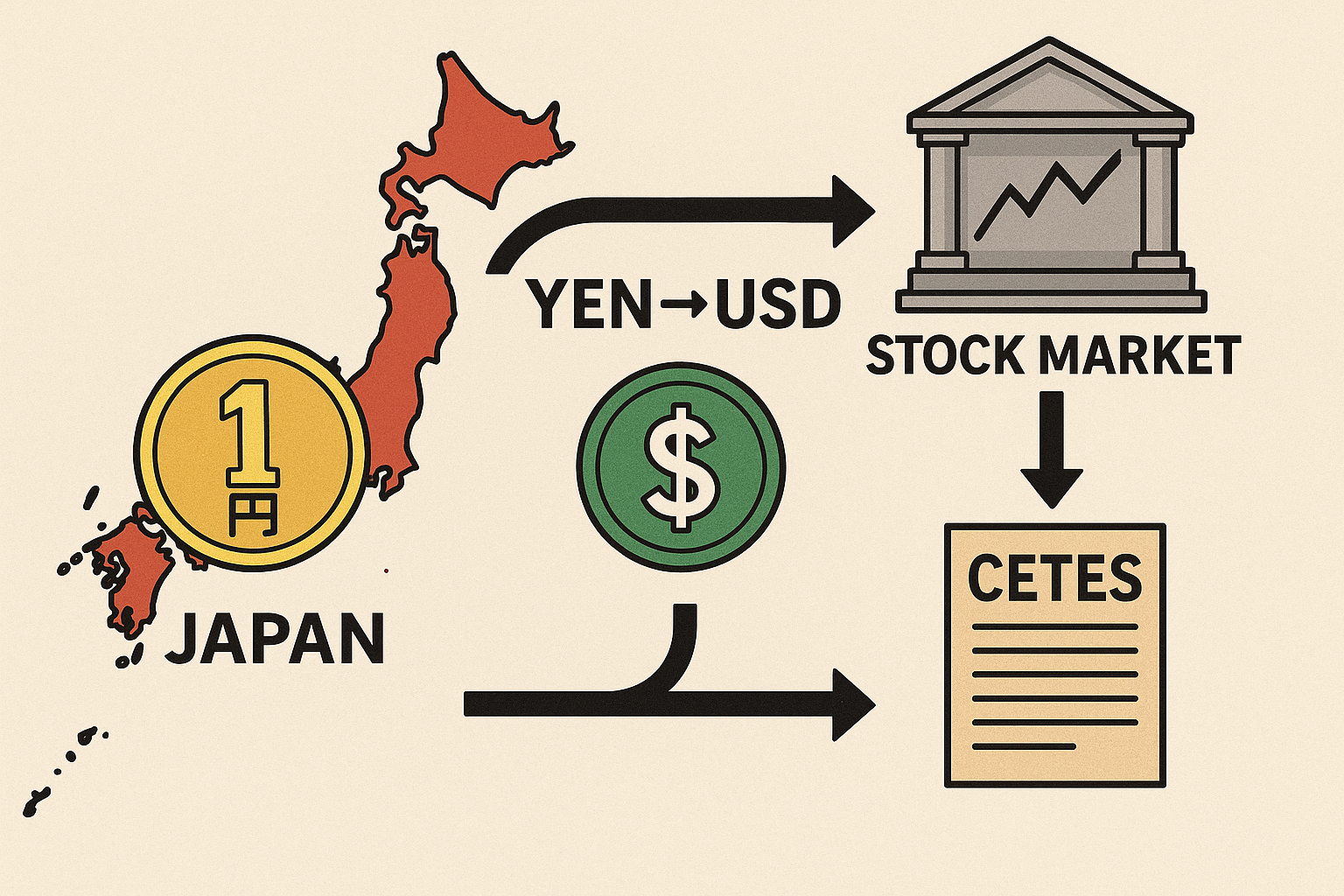

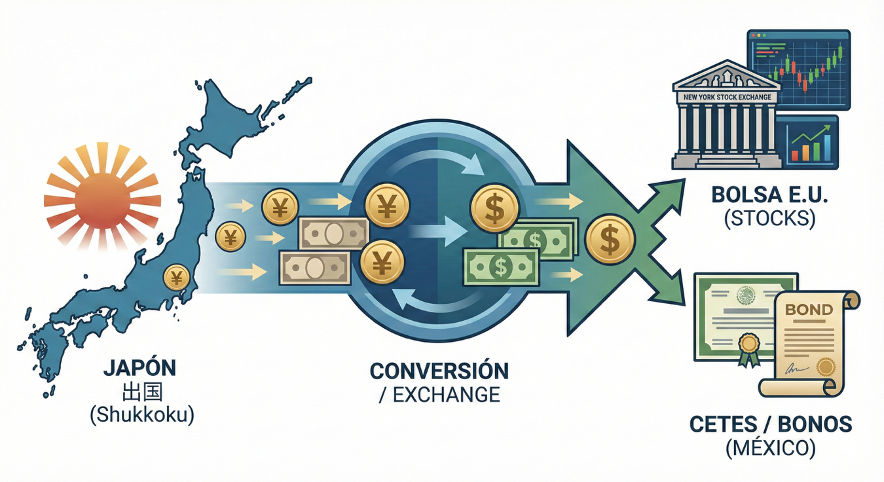

- La “tarjeta de crédito” es Japón (que tuvo tasas de 0% o -0.1% durante años).

- La “cuenta de inversión” es Estados Unidos (Bonos al 5%), México (Bonos al 11%) o acciones tecnológicas de Nvidia.

- Los “usuarios” son desde amas de casa japonesas (la famosa “Sra. Watanabe”) hasta los Hedge Funds más agresivos de Nueva York.

2. La Sra. Watanabe y el Tiburón de Wall Street

Este dinero barato no se quedó en Japón. Inundó el mundo.

Los grandes fondos de inversión pidieron prestados Yenes masivamente para comprar acciones de Inteligencia Artificial y Bonos del Tesoro.

Esto creó una ilusión de liquidez infinita. Los mercados subían porque había dinero barato fluyendo constantemente desde Tokio.

3. El “Super Peso” Mexicano y la Conexión Latina

Aquí es donde nos afecta directamente.

Durante 2023 y parte de 2024, vimos al Peso Mexicano apreciarse a niveles históricos (el “Super Peso”). Muchos celebraron la fortaleza de la economía local, pero gran parte de esa fortaleza era, en realidad, Carry Trade.

Los inversores tomaban Yenes al 0%, los convertían a Pesos y compraban CETES al 11%. El diferencial de tasas era tan jugoso que miles de millones de dólares entraron a México solo para aprovecharlo. Lo mismo ocurrió con el Real Brasileño.

Pero esta estrategia tiene un talón de Aquiles: Funciona solo si el Yen se mantiene débil y barato.

4. El Gran Desapalancamiento (The Unwind)

Como vimos en el artículo anterior, el Banco de Japón finalmente subió las tasas al 0.50% en 2025.

Parece poco, pero fue suficiente para romper el hechizo.

- El costo de pedir prestado en Yenes subió.

- El Yen comenzó a fortalecerse (subir de valor).

- El Pánico: De repente, los inversores que debían Yenes vieron que su deuda crecía día a día por el tipo de cambio.

Para pagar esas deudas, tuvieron que vender urgentemente sus activos: vendieron acciones de tecnología (haciendo caer el Nasdaq), vendieron Pesos Mexicanos (debilitando nuestra moneda) y vendieron Bitcoin.

Esto se conoce como “The Great Unwind” (El Gran Desapalancamiento). No vendían porque quisieran, sino porque tenían que pagarle a Japón.

5. El “Súper Peso” Mexicano: ¿Por qué resiste la tormenta?

Aquí es donde el caso de México se vuelve muy interesante y desafía a los pesimistas.

A pesar de que Japón subió su tasa (encareciendo el crédito), el Peso Mexicano se ha mantenido fuerte y apreciado frente al dólar. ¿Por qué no se fugaron todos los capitales con el “susto” de Japón? La respuesta está en la Curva de Rendimientos.

Mientras Japón ofrece un tímido 0.50%, México sigue pagando rendimientos de “doble dígito” en plazos estratégicos.

- Si un inversor trae su dinero a México hoy, la tasa de CETES (referencia) ronda el 7.25%.

- Pero el verdadero imán está en el plazo de 182 días, que ofrece un muy buen 7.46%, ¿por qué? Por qué se espera que los recortes sigan su curso para la tasa de Estados Unidos en los próximos 6 meses, debido a la debilidad del mercado laboral.

Hagamos la matemática del inversor global: Incluso pagando el 0.5% en Japón, si invierten en deuda mexicana a 6 meses ganan casi el 7% neto (sin contar el tipo de cambio). Este “colchón” de rendimiento es tan grande que actúa como un escudo. Mientras México pague 7.46% y Japón 0.5%, el Carry Trade hacia el peso no muere, solo se vuelve más selectivo. Por eso el dólar no se disparó: la “recompensa” por quedarse en pesos sigue valiendo el riesgo, mientras siga estable el tipo de cambio.

6. La calma (cautelosa) después de la tormenta

Para finalizar, hay que mirar la fotografía del mercado en esta última semana. Pues a pesar del susto provocado por el desapalancamiento del Yen, las bolsas han mostrado resiliencia.

Las acciones globales han repuntado con fuerza en los últimos días, impulsadas ya no por Japón, sino por Estados Unidos. Los inversores han reforzado sus apuestas sobre la flexibilización de la Reserva Federal (Fed): los mercados de futuros ya descuentan un 80% de probabilidad de un recorte de tasas de un cuarto de punto (0.25%) para el próximo mes, e incluso proyectan una tendencia de tres recortes adicionales hacia finales de 2026.

Este optimismo ha llevado a los índices mundiales casi a borrar todas las pérdidas de noviembre, recuperándose de la ola de ventas que se desató a principios de mes por el miedo a las valoraciones “altas” del sector de Inteligencia Artificial.

¿Significa esto que tenemos luz verde para comprar sin freno? La respuesta es: Prudencia. Aunque el pánico se ha disipado, el potencial alcista general sigue siendo limitado y volatil. Las valoraciones actuales son razonablemente altas y ya descuentan un escenario económico perfecto. El mercado ha recuperado el aliento, pero a estos precios, el margen de error es mínimo.

Conclusión

El Carry Trade del Yen fue la gasolina que alimentó gran parte de la fiesta financiera post-pandemia. Ahora que Japón ha comenzado a cerrar el grifo, la lección es que la volatilidad ha llegado para quedarse.

Para los inversores en Latinoamérica, la lección sería: A veces, la razón por la que tu moneda sube o tu portafolio de acciones cae no tiene nada que ver con tu país, sino con un banquero central en Tokio ajustando una tasa del 0% al 0.5%. El dinero es global, y el riesgo, también.

Ahaa, its nice dialogue regarding this paragraph here at this website, I have read all that, so at this time me also commenting at this place.