La deflación no es “buenas noticias porque todo está más barato”. Es la señal de que algo profundo está fallando en la demanda, en el sistema financiero o en la estructura productiva de un país. Japón fue el laboratorio más doloroso de este fenómeno. Hoy, China muestra rasgos muy inquietantemente similares mientras necesita exportar a toda costa para sostener su enorme capacidad industrial, como en su momento lo hicieron Japón y Corea del Sur.

¿Qué es la deflación y por qué es peligrosa?

La deflación es una caída sostenida del nivel general de precios (inflación negativa durante varios trimestres). No es un descuento temporal ni es una rebaja estacional.

Es peligrosa porque altera tres mecanismos clave:

- Las Expectativas: si los agentes creen que mañana todo será más barato, posponen su consumo e inversión.

- La Deuda: con precios y salarios a la baja, el valor real de las deudas entonces sube. Familias, empresas y gobiernos se asfixian si tienen deudas contraídas.

- La Política monetaria: cuando las tasas ya están cerca de 0%, el banco central se queda sin espacio para estimular más la economía (la famosa trampa de tasas cero).

El resultado típico y repetitivo: un círculo vicioso de menos gasto → menos ventas → más desempleo y recortes → aún menos gasto.

Países que han sufrido deflación prolongada

1. Japón: el caso emblemático

Japón es el ejemplo clásico de cómo una burbuja mal gestionada puede desembocar en décadas de estancamiento.

Cómo se llegó ahí (la versión ultrarapida):

- Años 80: la Formación de una burbuja gigantesca en bolsa e inmuebles, alimentada por crédito barato.

- 1990–1991: la burbuja colapsa; bancos llenos de créditos incobrables, empresas endeudadas.

- 1990s–2010s: crecimiento casi nulo, precios estancados o cayendo, salarios congelados; las famosas “Décadas Perdidas”.

Como es la trampa de las tasas cero:

- El Banco de Japón reduce gradualmente hasta llegar a tasas cercanas a 0% en 1999, luego lanza el ya famoso Quantitative Easing, para llegar más tarde a tasas negativas y el control de la curva.

- Pero, como los precios no suben (incluso caen), la tasa real sigue siendo positiva porque:

si la tasa de i es ≈ 0% y inflación esperada es ≈ -1%, entonces la tasa r real ≈ +1%.

- Consecuencia: empresas y hogares priorizan pagar su deuda y acumular el efectivo; los bancos entonces prestan poco; la economía queda atrapada en una trampa de liquidez.

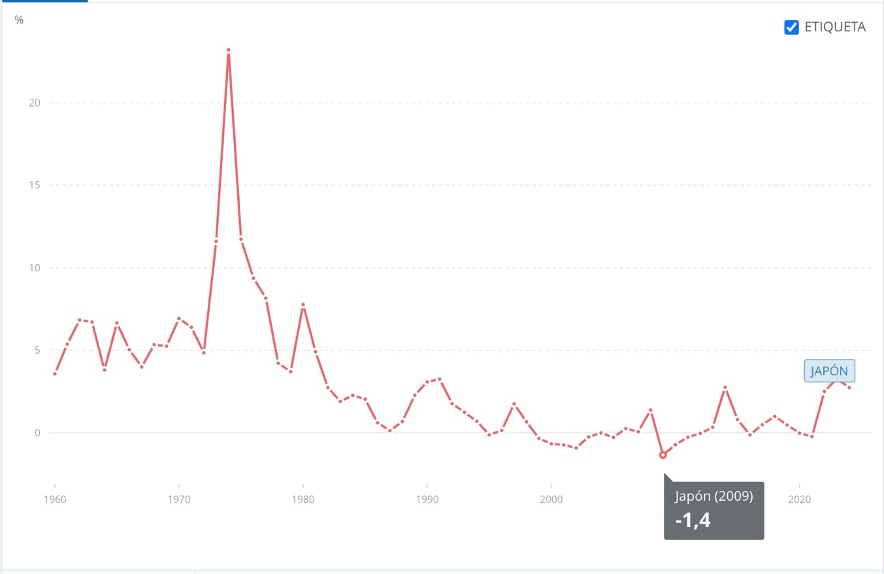

Gráfica de la inflación en Japón 1960-2024 fuente Banco Mundial

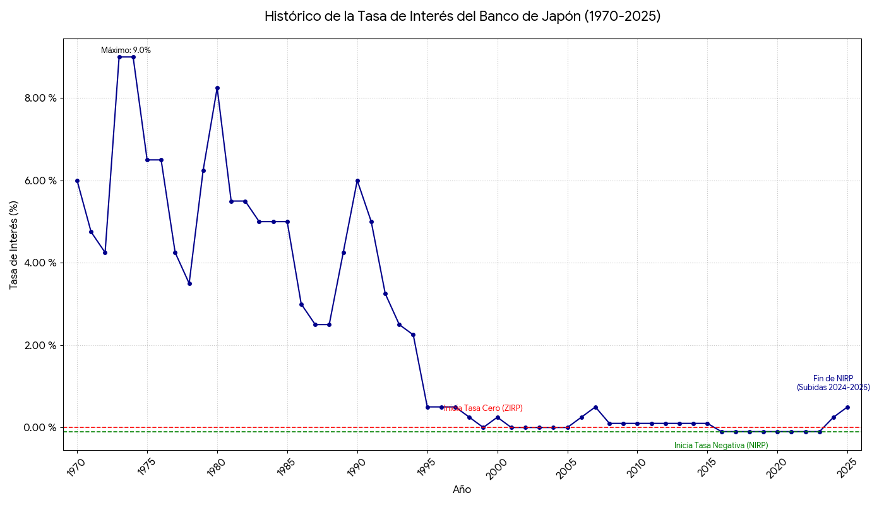

Grafica de la Tasa de interés del BoJ, elaboración propia

En el gráfico de la tasa de política del Banco de Japón (1970–2025) se observan con claridad las etapas:

- Tasas altas pre-burbuja, Después del shock petrolero de los setentas, el BoJ mantiene tasas en rangos elevados (casi 9% en 1980, bajando gradualmente hacia ≈ 5% y a ≈ 2.5% para luego subir brevemente hasta 6%).

- Recorte fuerte durante la burbuja (gasolina al auge) 1985–1988: el BoJ mantiene tasas muy bajas mientras despega la burbuja en bolsa e inmuebles.

- Subidas tardías que pinchan el boom. 1989–1990: reacción tardía → subidas graduales hasta 5.25% en 1990 para frenar el exceso de crédito y la especulación.

- Desplome a casi 0% tras el estallido.

- Más de dos décadas en cero o negativo. Ene 2016: BoJ introduce tasa de -0.1% sobre parte de las reservas (NIRP) como parte de QQE + el control de la curva de rendimientos se mantiene en esa zona ultraexpansiva durante años para intentar romper las expectativas deflacionarias.

- Salida reciente con subidas a 0.10–0.25–0.50%, apoyadas en una inflación algo más alta.

La línea de la gráfica resume la historia de cómo Japón se quedó sin munición convencional y entonces tuvo que inventar toda la caja de herramientas de política monetaria no convencional, y le enseño al mundo como endeudarse hasta el cuello.

2. Otros episodios (más cortos, pero ilustrativos)

- Gran Depresión (EE. UU. y Europa, años 30): caída profunda de precios, colapso bancario, y una contracción brutal del crédito.

- Hong Kong y algunas economías asiáticas (finales 90–2000s): ajustes post-crisis financiera asiática.

- Suiza y zona euro (2010s): episodios de inflación negativa ligados a apreciación cambiaria, ajustes fiscales y débil demanda; rápidamente reaccionan con políticas expansivas para evitar “ser otro Japón”.

Ninguno, salvo Japón, encadena un período tan largo y estructural de deflación y tasas cero.

China hoy: el riesgo de una “japonización con esteroides”

China no está en la misma foto exacta que Japón de los 90, pero hay paralelos que si preoupan:

1. Señales deflacionarias

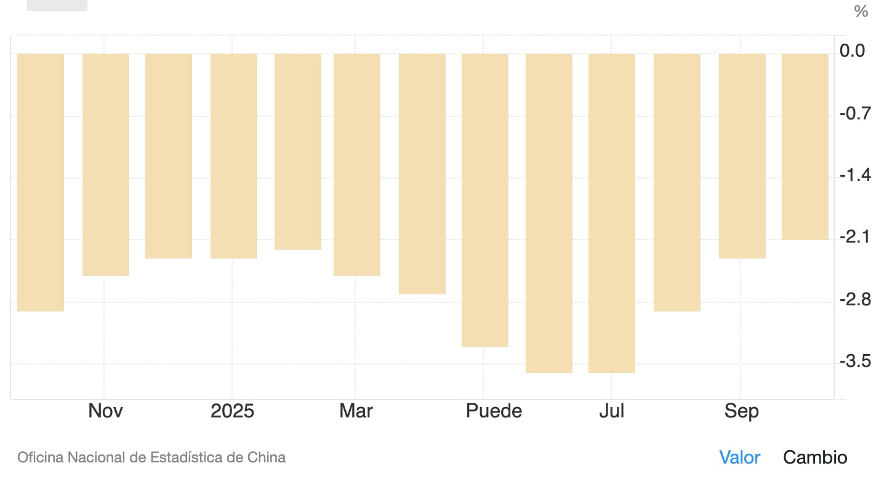

- Desde 2022, el Índice de Precios al Productor (PPI) se mantiene en terreno negativo durante un periodo prolongado; el deflactor del PIB también ha caído por varios trimestres seguidos.

- Caída de precios en sectores clave: acero, químicos, bienes industriales, parte del consumo.

- Tu documento lo subraya: la racha más larga de descensos de precios desde las reformas de mercado, con presión sobre márgenes empresariales, ingresos fiscales y balances corporativos.

Gráfica Deflación China precios al productor, fuente Trading economics

2. Factores estructurales detrás del problema

- Estallido silencioso del inmobiliario

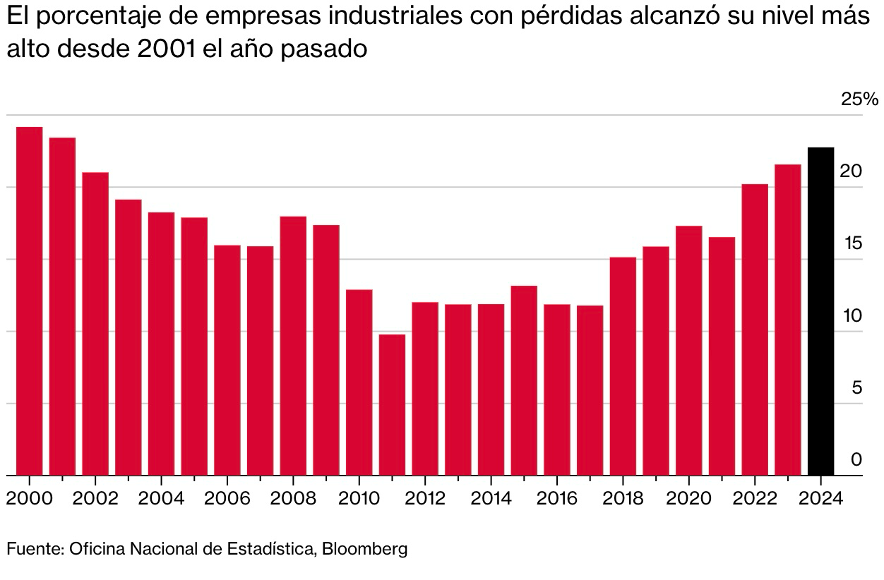

- La vivienda fue el gran motor de crecimiento. El frenazo del sector deja a promotoras endeudadas, gobiernos locales con menos ingresos y una demanda interna más débil.

- Exceso de capacidad industrial

- China sigue el modelo de producir mucho más de lo que su mercado interno puede absorber en:

- acero, cemento, químicos

- paneles solares, baterías, autos eléctricos

- electrónica, bienes de capital, etc.

- Para no cerrar plantas, las empresas bajan precios agresivamente → presión deflacionaria.

- China sigue el modelo de producir mucho más de lo que su mercado interno puede absorber en:

- Demanda interna floja

- Hogares con poca confianza, alto desempleo juvenil, seguridad social limitada, más ahorro precaución.

- Pese a tasas relativamente bajas y cierta flexibilización, el impulso de crédito no se traduce en consumo fuerte.

- Deuda elevada

- Gobiernos locales, inmobiliarias y empresas estatales altamente apalancadas: la deflación encarece en términos reales esas deudas.

3. La necesidad de exportar a toda costa

Con exceso de capacidad y debilidad de la demanda interna, la lógica política-económica de Pekín es clara:

- Empujar exportaciones agresivamente para:

- mantener operando fábricas,

- sostener empleo urbano,

- evitar quiebras masivas que amenacen la estabilidad social.

Esto se parece a lo que hicieron:

- Japón en los 70–80: tipo de cambio competitivo, gran empuje exportador (autos, electrónica) para absorber capacidad productiva.

- Corea del Sur desde los 70: estrategia explícita de export-led growth, usando el mercado global como válvula de salida para su rápida industrialización.

La diferencia hoy es que:

- El mundo ya está saturado de capacidad en varios segmentos.

- EE. UU. y la UE responden con aranceles, controles y políticas industriales propias.

- El “dumping” de excedentes chinos (acero, autos eléctricos, paneles solares, etc.) eleva tensiones comerciales y hace menos sostenible repetir el modelo clásico Japón/Corea.

Si China insiste en mantener todo su aparato productivo funcionando vía exportaciones ultra baratas mientras la demanda interna no despega, corre tres riesgos:

- Deflación persistente por guerras de precios.

- Creciente conflicto geopolítico y proteccionismo (más barreras a sus productos).

- Distorsión global: hunde precios internacionales y desplaza industria en otros países, generando respuestas defensivas.

Conclusión, el hilo conductor

- La deflación no es un “descuento permanente”, es una señal de exceso de capacidad, desequilibrios financieros o falta de demanda.

- Japón mostró que, si no limpias rápido tus bancos, no depuras empresas zombis y no reanimas de verdad el ingreso de los hogares, puedes quedar atrapado décadas en tasas cero y crecimiento raquítico.

- China hoy combina:

- presión deflacionaria,

- exceso de capacidad,

- deuda alta,

- necesidad política de pleno empleo industrial,

- y una estrategia de exportar más en un mundo menos dispuesto a absorberlo.

- Igual que Japón y Corea del Sur usaron el mercado global para sostener su industrialización, China intenta hacerlo, pero:

- la escala es aún mucho mayor

- el entorno político del mundo es más hostil,

- y la ventana para sostener un modelo basado en “producir de más y exportar barato” es cada vez más estrecha.

3 thoughts on “Deflación: lecciones de Japón y el nuevo riesgo deflacionario de China para la economía global”