El mercado alcanza máximos históricos, pero los insiders señalan una tormenta inminente

Un mercado eufórico celebra nuevos máximos históricos; sin embargo, una serie de señales de advertencia, desde ventas masivas por parte de insiders hasta un sentimiento extremo de los inversionistas, sugiere que el rally podría tener los días contados.

El S&P 500 y el Nasdaq han alcanzado nuevos máximos históricos, y el SPX ha registrado recientemente nueve días consecutivos de ganancias. Esto ha avivado un sentimiento de euforia entre los inversionistas minoristas. Sin embargo, un análisis más profundo revela una preocupante desconexión entre el entusiasmo del mercado y los fundamentos subyacentes, lo que genera inquietud de que los inversionistas estén celebrando demasiado pronto. Mientras que los inversionistas minoristas compran en cada pequeña caída, los insiders y el “dinero inteligente” institucional están empezando a vender.

Los indicadores de sentimiento parpadean en rojo

Varias métricas clave indican que el sentimiento de los inversionistas está alcanzando niveles extremos, una situación que a menudo precede a una corrección del mercado.

- El ratio Put-Call (P/C): Esta métrica, que mide el volumen de opciones bajistas “put” en relación con las opciones alcistas “call”, es un indicador crucial del ánimo del mercado. Un ratio por debajo de 0.7 se considera una señal de optimismo6. Actualmente, el ratio P/C está muy por debajo de ese nivel de 0.7, lo que apunta a una señal clásica de un apetito extremo por el riesgo. Aunque esto indica optimismo, los operadores contrarios ven estas lecturas tan bajas como una señal de optimismo excesivo, lo que podría indicar un mercado sobrecomprado y listo para una reversión.

- Encuestas a inversionistas: La Asociación Americana de Inversionistas Individuales (AAII) informó recientemente que el 41.4% de los inversionistas se muestra optimista.

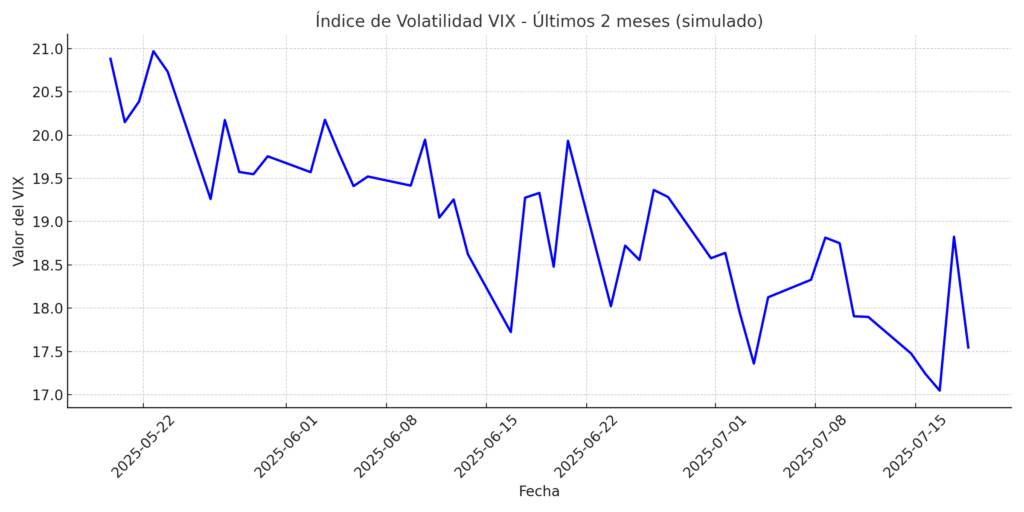

- Índice de Volatilidad (VIX): El VIX, a menudo llamado el “medidor del miedo” del mercado, está siendo mantenido artificialmente bajo por posiciones cortas, lo que enmascara las tensiones subyacentes del mercado.

Los insiders venden, no compran, durante el rally

Una de las advertencias más significativas proviene de los

insiders corporativos, que están vendiendo sus acciones a un ritmo acelerado. En una señal reveladora, los insiders ya han vendido más de 1,000 millones de dólares en acciones.

Por ejemplo, Jen Hsun Huang, Presidente y CEO de NVIDIA (NVDA), vendió recientemente 20,169 acciones por un valor aproximado de 3.17 millones de dólares, esta venta es parte de un plan de ventas más grande a lo largo del año. Se han observado ventas similares en otras empresas que también están alcanzando nuevos máximos, como Coinbase Global, Inc. (COIN). Este comportamiento de quienes tienen el conocimiento más profundo de sus empresas contrasta fuertemente con el ánimo optimista del mercado en general.

Análisis del VIX en los últimos dos meses

Rango de valores: Entre ~22 – 23 a mediados de mayo, y niveles mínimos de ~15,7 a principios de junio Barchart.com

Movimiento reciente: En las últimas semanas, fluctuó entre los 15,7 y 17,8, cerrando el 17 de julio en 16,52 . Tendencia general: Se observa una tendencia a la baja desde los picos de mayo, con mayor estabilidad en junio y julio. En el contexto de máximos históricos del S&P 500, un VIX en torno a 16–17 es considerado moderado, aunque aún superior al promedio histórico cercano a 14.

Durante los últimos dos meses, el VIX ha retrocedido desde un entorno volatil lo cual no es normal ¿Por qué? hacia un rango moderado de 15–17, indicando una moderada disminución del miedo inversor, aunque aún por encima de los niveles más bajos del año pasado. Actualmente, refleja una percepción de incertidumbre contenida, sin ser extrema.

Una base de crecimiento débil y concentrado

La base del mercado parece inestable, con valoraciones altas y un crecimiento concentrado en unas pocas acciones de megacapitalización. El ratio Precio/Beneficio (P/E) a futuro del S&P 500 oscila en torno a un múltiplo de 21-22, significativamente por encima de su media de 10 años de aproximadamente 16x.

Aunque las expectativas de consenso para el crecimiento de los beneficios por acción (BPA) en el segundo trimestre se sitúan en un 8-9% interanual, esta cifra es engañosa. Hasta el 70% de este crecimiento previsto está impulsado por los “Siete Magníficos”, en particular NVIDIA, Microsoft y Apple. El resto del mercado permanece estancado, mostrando el mismo débil rendimiento de años anteriores. Esta concentración extrema significa que cualquier decepción en los resultados de estos actores clave podría desencadenar una importante reevaluación del mercado, ya que la historia demuestra que cuanto mayor es la expectativa, mayor es la caída potencial.

Vientos macroeconómicos en contra en el horizonte

El mercado parece estar ignorando una confluencia de riesgos macroeconómicos y estacionales que podrían traer rápidamente una dosis de realidad.

- La inflación y la Fed: Un próximo anuncio del IPC podría traer una sorpresa desagradable, con una inflación subyacente que se mantiene alta, en torno al 3%, debido a los costos de los servicios y la vivienda. Aunque el mercado está descontando de 2 a 3 recortes de las tasas de interés para finales de año, la Reserva Federal se mantiene cautelosa. Internamente, la Fed está considerando un escenario de estanflación, provocado por una mezcla de crecimiento lento e inflación persistente. Hasta que la Fed no esté segura de la trayectoria de la inflación, los recortes de tasas permanecerán en espera.

- Desaceleración económica: Los principales indicadores económicos apuntan a una ralentización de la economía. Los Índices de Gerentes de Compras (PMI) tanto en EE. UU. como en la UE están por debajo de 50, lo que indica contracción, mientras que la confianza del consumidor está disminuyendo y el mercado crediticio se está estancando.

- Riesgos geopolíticos y estacionales: El mercado también está restando importancia al riesgo de nuevos aranceles por parte del presidente Trump y a las persistentes tensiones geopolíticas que involucran a China, Taiwán, Ucrania y Oriente Medio. Además, agosto y septiembre han sido históricamente los meses más volátiles del año, trayendo a menudo correcciones significativas, una debilidad estacional que el mercado está ignorando actualmente.

Conclusión: Un llamado a la cautela

Este no es un mercado saludable. El rally está estrechamente concentrado, el sentimiento de los inversionistas es extremo, los insiders están vendiendo en grandes volúmenes y los fundamentos son muy débiles. Con la temporada de resultados, los datos de inflación y los posibles cambios geopolíticos en el horizonte inmediato, las altas valoraciones actuales no dejan margen para el error.

Dado el muy débil perfil de riesgo/recompensa, un enfoque prudente podría ser comenzar a construir carteras defensivas. Esto podría incluir el aumento de las posiciones en efectivo y el enfoque en negocios estables y defensivos con baja deuda que actualmente se negocian con descuento. Cuando se sienta la primera sacudida del mercado, podría ser demasiado tarde para bajarse del tren desbocado.