Por fimun.com

En tiempos de volatilidad financiera, incertidumbre geopolítica y tensiones comerciales, los bonos gubernamentales emergen como una pieza necesaria y central para la estabilidad de los mercados financieros, su importancia va mucho más allá de financiar al Estado: son el ancla del sistema financiero moderno. Su correcto funcionamiento no solo es deseable, sino esencial, especialmente en tiempos de alta volatilidad para los mercados financieros… Pero, ¿qué hace a estos instrumentos tan importantes y cómo operan los mercados?.

Lo Primero ¿Por qué los Bonos del Gobierno son tan importantes?

Los bonos gubernamentales son considerados activos libres de riesgo en los mercados financieros. Todo en el mundo necesita una referencia, para el mundo financiero, la tasa de los bonos sirve como referencia para fijar tasas de interés de otros instrumentos como hipotecas, bonos corporativos y derivados. Además, muchas operaciones financieras (repos, derivados, préstamos interbancarios) usan estos bonos como colateral, otorgándoles una función esencial para la liquidez y seguridad del sistema.

La resiliencia y liquidez del mercado de bonos durante las crisis sustenta su estatus como un activo seguro, lo que a su vez apoya la estabilidad general de los mercados financieros globales. Esta estabilidad es un determinante clave de los costos de financiamiento para los propios gobiernos. Si los rendimientos de los bonos suben debido a razones fundamentales, como una mejora en las perspectivas económicas o mejores expectativas de inflación, esto esto se refleja en el funcionamiento del mercado

En otras palabras, si el mercado de bonos soberanos de los paises no funciona adecuadamente, se pone en riesgo todo el edificio financiero que se construye sobre los bonos: desde los préstamos bancarios, los fondos de pensiones y la deuda de los gobiernos.

Mercados de Bonos Líquidos y Eficientes: La Base de la Economía

Un mercado de bonos gubernamentales que funciona eficazmente requiere ser líquido. Esto significa que los compradores y vendedores pueden encontrar la contrapartida a sus operaciones de compra-venta fácilmente. En un mercado líquido, los rendimientos reflejan de manera eficiente los cambios económicos y ayudan a mantener bajas las primas por plazo. Esta liquidez y eficiencia son básicas porque:

- Permiten la correcta asignación de capital: Si los problemas en el funcionamiento del mercado agravan las primas de riesgo, los rendimientos pueden subir excesivamente en relación con los fundamentales, lo que podría socavar la asignación eficiente de capital en la economía..

- Son la base de otros mercados: Como se mencionó, los bonos gubernamentales son el nacimiento de los mercados de capitales. Su estabilidad es esencial para el sistema financiero en su conjunto..

- Proveen un activo seguro: La resiliencia y liquidez del mercado de bonos sustentan su condición de activo seguro, esencial durante shocks financieros.

Según el FMI en su informe “Enhancing Resilience Amid Global Trade Uncertainty Chapter 1”, los principales mercados del mundo (como el de los bonos del Tesoro de EE. UU.) han mostrado ya señales de menor liquidez en episodios recientes de estrés, entonces ¿porque se da esta menor liquidez?.

Los Formadores de Mercado: Guardianes de la Liquidez

Para que un mercado de bonos funcione sin problemas, se necesitan intermediarios que coloquen, compren y vendan los bonos. Aquí es donde entran los “formadores de mercado”. Principalmente, estos son los Primary Dealers (distribuidores primarios), que suelen ser subsidiarias de grandes bancos. Su función es participar en las subastas de bonos en nombre de sus clientes y apoyar la liquidez en los mercados secundarios. La dinámica de intermediación de estos distribuidores puede afectar significativamente la liquidez cuando estos dejan de participar.

Apoyar a estos formadores de mercado es vital porque, en mercados volátiles, enfrentan mayores riesgos de perder dinero(como el “valor en riesgo” o VaR) que puede desafiar su capacidad para actuar como intermediarios. Si los distribuidores bancarios se retiran durante períodos de alta volatilidad, la liquidez puede empeorar. Una mayor percepción de riesgo por parte de los distribuidores puede reducir su actividad de creación de mercado y amplificar la iliquidez del mercado.

- En periodos de volatilidad, sus límites internos de riesgo pueden reducir su actividad.

- Si ellos se retiran, la liquidez se evapora, afectando a todos los participantes.

- Actualmente según el informe, estos intermediarios no han crecido al mismo ritmo que la emisión de deuda: por ejemplo, en EE. UU., los bonos del Tesoro crecieron 4 veces en 15 años, pero los balances de los dealers solo 1.5 veces.

Además de los bancos, algunas Instituciones Financieras no Bancarias (NBFI), como ciertas firmas de trading por cuenta propia y fondos de cobertura, también se han convertido en importantes creadores de mercado en segmentos específicos. Estos NBFI pueden ayudar a reducir la dependencia de los inversores en los distribuidores bancarios tradicionales al aumentar el número de intermediarios y mejorando la liquidez. Sin embargo, estos NBFI pueden tener una necesidad más débil para apoyar a los mercados de bonos gubernamentales en comparación con los distribuidores bancarios y entonces podrían restringir rápidamente sus actividades durante momentos de estrés en el mercado, como ocurrió en 2020 durante la pandemia.

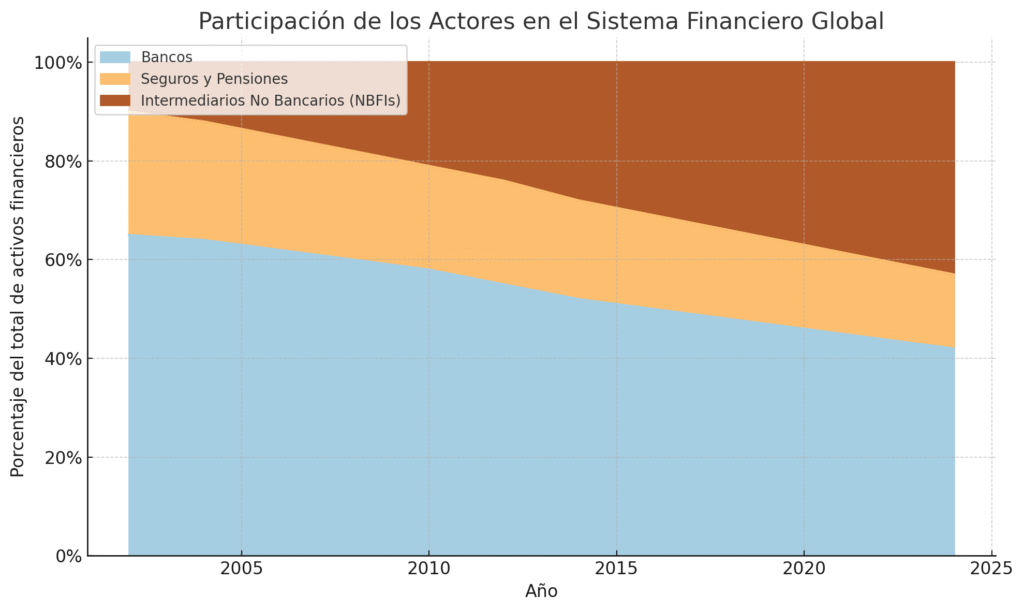

- Los Bancos: Han perdido protagonismo, pasando del 65% al 42% de los activos totales.

- NBFIs (Intermediarios Financieros No Bancarios): Como fondos de inversión, hedge funds y firmas de capital privado, han incrementado su presencia de un 10% a más del 40%.

- Seguros y Pensiones: Mantienen una participación estable, aunque decreciente.

¿Por qué los bancos centrales no controlan la tasa de los bonos a largo plazo?

El banco central (como Banxico o la Fed) sí controla las tasas de muy corto plazo —como la tasa de referencia o de recompra—. Pero las tasas de largo plazo son determinadas por el mercado, reflejando:

- Las expectativas de inflación

- El crecimiento económico futuro

- El riesgo fiscal y político

- La oferta y demanda de deuda

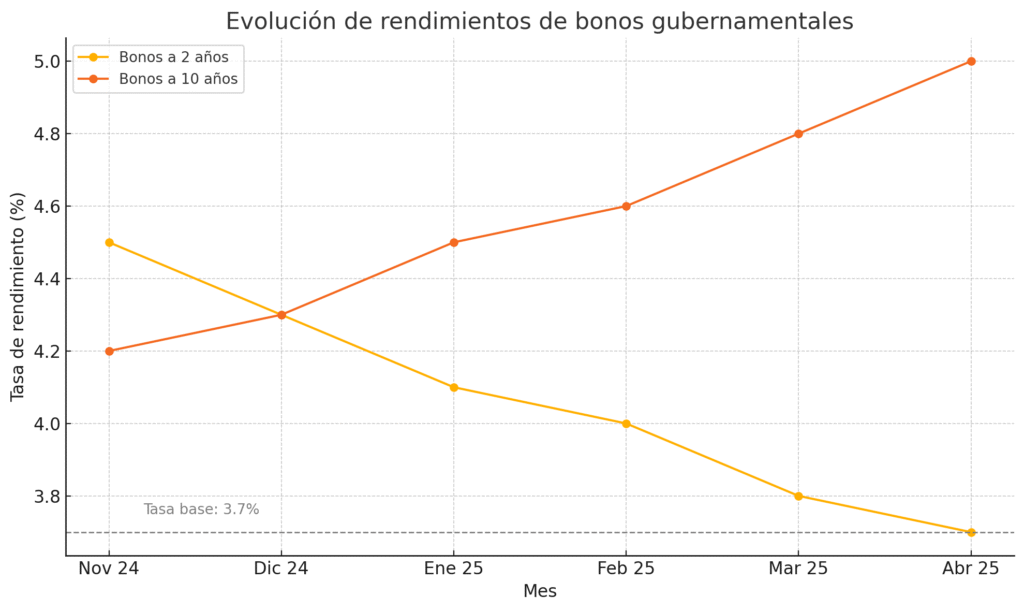

Si los riesgos suben (por ejemplo, por guerras, tarifas comerciales, o deudas insostenibles), las tasas a largo plazo se disparan, sin que el banco central pueda hacer mucho, tal como ha estado ocurriendo en estos ultimos meses de abril y mayo. Los rendimientos a largo plazo también pueden aumentar cuando los inversores exigen una compensación adicional por la incertidumbre que cae sobre las tasas de interés durante la vida del bono, lo que se conoce como prima por plazo (term premium). Esta incertidumbre puede reflejar factores fiscales, económicos o, como se ha visto recientemente, incertidumbre por políticas comerciales.

Este gráfico muestra cómo, tras el anuncio de nuevas tarifas comerciales en abril de 2025, los bonos a 10 años han aumentado de forma sostenida, mientras que los bonos a 2 años han bajado, reflejando expectativas de recortes en tasas de interés a corto plazo.

¿Qué está pasando con los bonos globales en 2025?

Según el último Informe mencionado de la estabilidad financiera global del FMI (abril 2025), los riesgos para los mercados de bonos están aumentando por tres razones:

- Alta deuda pública: muchos países deberán emitir más bonos para financiar déficits crecientes.

- Volatilidad geopolítica y comercial: como la guerra de tarifas entre EE. UU. y China.

- Mayor fragilidad del sistema financiero: especialmente por la creciente interconexión con fondos altamente apalancados.

Aunque si hay demanda por los bonos como un “refugio”, los episodios recientes en Estados Unidos por la politica comercial de imponer aranceles de Trump, han mostrado que incluso estos activos pueden ser afectados por ventas masivas, falta de liquidez y restricciones de intermediarios.

El Ascenso del Capital Privado y los Intermediarios No Bancarios

Desde inicios del siglo XXI, el sistema financiero ha vivido una transformación silenciosa pero poderosa: el crecimiento explosivo del capital privado y los intermediarios no bancarios (NBFIs). Mientras los bancos han cedido terreno, actores como fondos de cobertura, fondos mutuos, firmas de capital privado y fondos de pensiones han ganado protagonismo. En 2002, los bancos controlaban cerca del 65% del sistema financiero global. Para 2024, su participación ha caído al 42%, mientras que los IFNBs ahora representan más del 40%. Este cambio tiene profundas implicaciones porque:

- Hay una mayor interconexión financiera: muchos IFNBs dependen del financiamiento bancario —quiere decir que estan apalancados— lo que multiplica el riesgo de contagio al haber perdidas en movimenitos de tasas al alza.

- Tienen menor regulación y transparencia: a diferencia de los bancos, muchos fondos privados no tienen las mismas obligaciones de reporte ni regulaciones prudenciales.

- Mayor volatilidad potencial: estos actores pueden retirarse del mercado más rápido ante episodios de estrés, como ya dijimos que ocurrió en 2020 durante la pandemia o en los episodios recientes de ventas masivas de bonos.

Esta nueva arquitectura financiera requiere un mayor monitoreo por parte de los reguladores y unas políticas públicas que garanticen que el ascenso del capital privado no debilite la resiliencia del sistema.

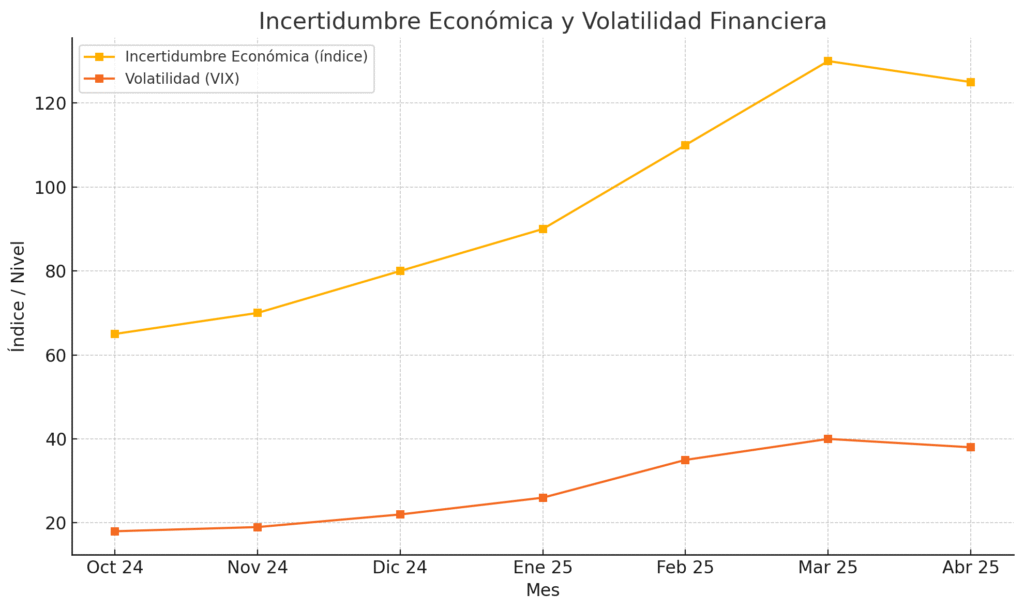

Se observa una correlación directa: a medida que aumenta la incertidumbre política y comercial, la volatilidad en los mercados (medida por el índice VIX) se dispara, afectando tanto a acciones como a bonos.

¿Seguirá creciendo el mercado de bonos?

Es probable que sí siga creciendo en volumen, dado que los gobiernos seguirán necesitando financiamiento. Pero su estabilidad dependerá cada vez más de políticas sólidas, buena regulación y estructuras de mercado modernas. Los riesgos son reales: una combinación de mayor deuda, menor liquidez y eventos externos podría volver disfuncionales a estos mercados —lo que tendría efectos negativos en todo el sistema financiero global.

Apoyar un mercado de bonos soberanos líquido y eficiente no es solo un tema técnico. Es una política estratégica para mantener a salvo todo el sistema financiero. Y mientras más crecen los riesgos globales, más urgente se vuelve fortalecer la arquitectura que sostiene a este pilar de los mercados.

¿Quieres recibir más análisis financieros y macroeconomicos como este? Suscríbete gratis a nuestro boletín en www.fimun.com