Resumen

Durante décadas, Estados Unidos fue el principal destino del ahorro global, particularmente del capital asiático. Sin embargo, un cambio geopolítico y financiero está en marcha. Nuevas dinámicas, impulsadas en gran medida por cambios en las políticas comerciales de EE. UU. y una creciente introspección del riesgo que está representando los EE.UU. para los grandes inversores asiáticos, sugieren que el futuro de los mercados de bonos y capitales podría tener un marcado acento oriental, con Japón y China a la cabeza, seguidos de cerca por India y otras economías emergentes de la región. Las tensiones comerciales, el debilitamiento del dólar y la incertidumbre fiscal han empezado a desviar inversiones hacia economías asiáticas como Japón y China. Este artículo explora el fin del dominio absoluto de EE.UU. en los mercados de bonos y capitales, y el ascenso silencioso de Asia como el nuevo refugio financiero del mundo.

¿Cómo llegamos aquí? De la “gloria financiera” al éxodo de capital

En 2005, Ben Bernanke, entonces miembro de la Junta de Gobernadores de la Reserva Federal de EE. UU., describió un fenómeno que denominó la “abundancia global de ahorro”. Argumentó que un aumento significativo en la oferta global de ahorro, en parte impulsado por países en desarrollo que pasaron de ser prestatarios a ser prestamistas netos tras las crisis financieras de los años 90 (la crisis asiática de 1997-98), contribuyó al creciente déficit de cuenta corriente de EE. UU. Estos países, en un esfuerzo por acumular reservas de divisas como protección contra futuras crisis y para promover el crecimiento impulsado por las exportaciones, canalizaron masivamente sus ahorros hacia activos considerados seguros, ¿en dónde? en Estados Unidos.

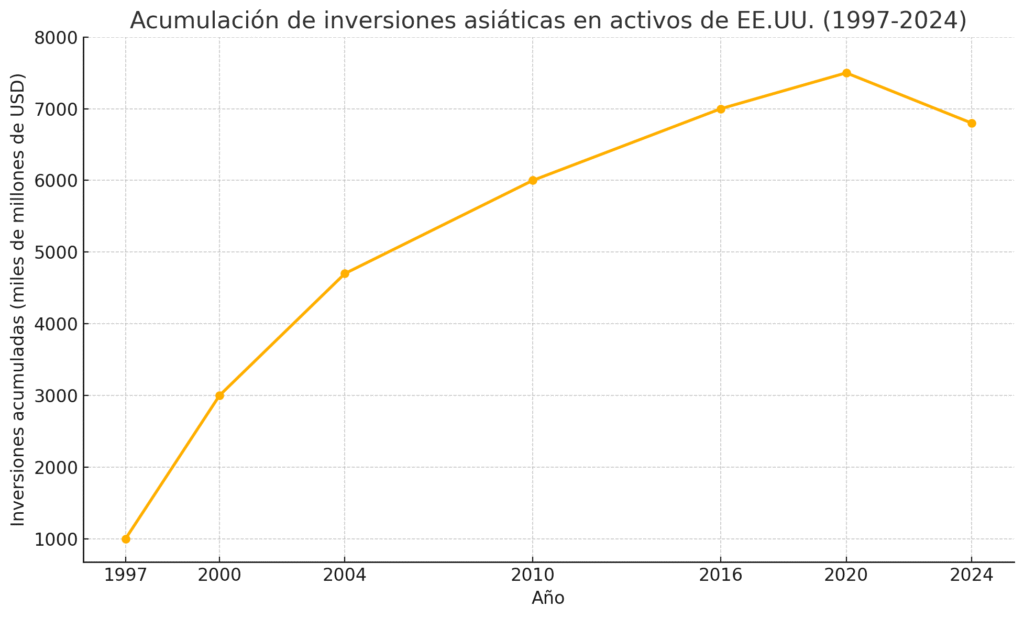

La crisis financiera asiática de 1997 fue una lección particularmente dura para la región, llevando a las naciones asiáticas a priorizar la obtención de dólares a través de exportaciones a EE. UU. y a redirigir esos superávits de vuelta hacia América. Como resultado, las 11 economías más grandes de Asia acumularon $7.5 billones en acciones y bonos estadounidenses hasta la fecha. En los primeros años 2000, casi cada dólar ganado por los mayores exportadores asiáticos a EE. UU. se reinvertía en sus mercados de acciones y bonos, atraídos por los altos rendimientos y el crecimiento de la mayor economía del mundo.

El modelo asiático se revierte: capitales regresan a casa

Sin embargo, esa estrategia de reinversión en activos estadounidenses está llegando a su límite. Según Bloomberg, Asia acumuló más de $7.5 billones de dólares en bonos y acciones estadounidenses desde 1997. Hoy, ese flujo se está deshaciendo.

Las razones son múltiples:

- Volatilidad Inducida por Políticas: Las políticas comerciales impredecibles de EE. UU. están generando incertidumbre.

- Vulnerabilidades Internas de EE. UU.: Un creciente déficit presupuestario, la polarización política y preocupaciones sobre la infraestructura envejecida del país son señales de alerta. La pérdida de la máxima calificación crediticia de EE. UU. por parte de Moody’s también ha minado la confianza.

- Uso del Dólar como Herramienta de Sanción: La utilización del dólar en sanciones contra Rusia ha generado preocupaciones sobre la seguridad de los activos en esta divisa mantenidos por Asia.

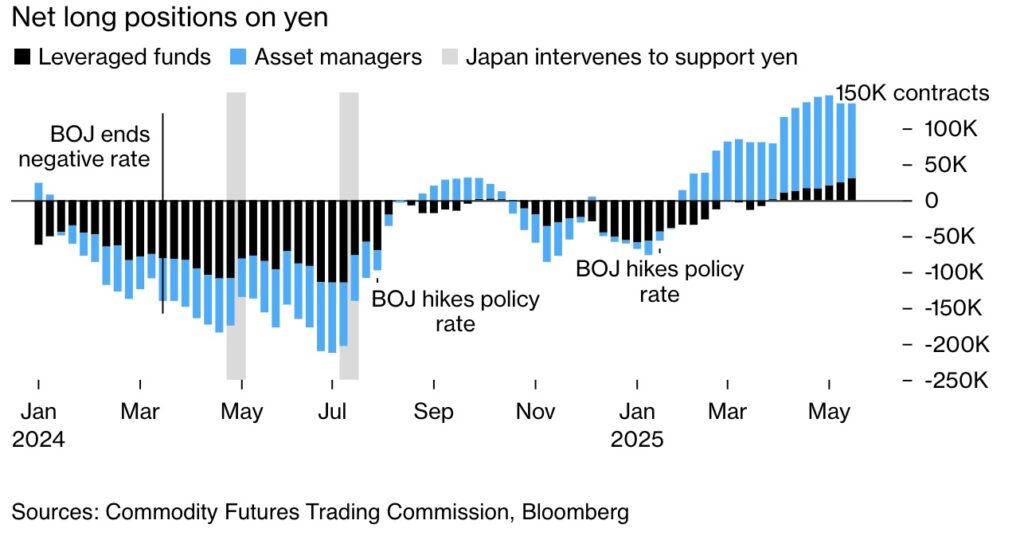

- Reevaluación del Riesgo Cambiario: Episodios como el colapso del “carry trade” del yen hacia el USD (con sus enormes pérdidas), las súbitas apreciaciones del dólar taiwanés y el won surcoreano, a menudo vinculadas a especulaciones sobre negociaciones comerciales con EE. UU., han servido como una “llamada de atención”.

Indicadores del cambio: datos que no mienten

Algunas señales reveladoras del nuevo mapa de capitales:

- En 2024, las inversiones de Asia en EE.UU. se redujeron a $68 mil millones, apenas el 11% del superávit comercial con ese país.

- Japón y China, que juntos poseen $1.7 billones en bonos del Tesoro, están diversificando hacia Europa y Australia.

- Fondos como UniSuper (Australia) han declarado que sus inversiones en EE.UU. “han alcanzado su pico”.

- Las compras extranjeras de bonos y acciones japonesas alcanzaron ¥8.2 billones ($57 mil millones) solo en abril, un récord histórico.

Este gráfico de las posiciones netas largas sobre el yen ilustra cómo los inversores han reaccionado a los cambios de política del Banco de Japón y a las intervenciones, reflejando la creciente complejidad y los riesgos asociados a las estrategias de inversión que dependen de la estabilidad de ciertas paridades cambiarias, como paso con el colapso de “carry trade” del yen hacia el US dólar.

¿El fin del “excepcionalismo” estadounidense?

Este cambio marca el debilitamiento del “dólar sonriente”, como lo describe Stephen Jen: un mundo donde la fortaleza del dólar ya no es garantía de rentabilidad ni refugio seguro. Las monedas asiáticas están históricamente subvaluadas (algunos análisis marcan un 57% por debajo de su paridad de poder adquisitivo) y, a medida que se revalúan, los mercados locales se vuelven más atractivos para el capital regional.

Y lo más relevante: los movimientos de capital no tienen nacionalidad. Los flujos siguen la rentabilidad, la estabilidad y la confianza. Así como Asia acumuló dólares por precaución, ahora parece estar lista para fortalecer sus propios mercados domésticos.

- Japón: La mayor aseguradora de vida de Japón está buscando alternativas a los bonos soberanos de EE. UU. en Europa, Australia y Canadá. Inversores extranjeros compraron una cifra récord de ¥8.2 billones ($57 mil millones) en bonos y acciones japonesas en abril 2025, y los rendimientos de los bonos a 30 años alcanzaron máximos históricos. Las acciones japonesas también se consideran atractivas.

- China: A pesar de las tensiones geopolíticas, China ya estaba reduciendo sus inversiones en EE. UU. y se espera que la estabilización en China atraiga más capital, especialmente doméstico, hacia los mercados emergentes de Asia en general. UBS Group AG informa que sus clientes ricos se están volcando hacia China, además de oro y criptomonedas.

- India y Otros: Se espera que Europa e India se beneficien de este pivote de capital. Además, se anticipa que las divisas de mercados emergentes se aprecien frente al dólar, y que los mercados de deuda en países como Australia y Canadá también se beneficien.

Diversificación del Riesgo: La consigna es “diversificar el riesgo, y la mejor manera de diversificar el riesgo es acercar el capital a casa”.

¿Qué significa esto para los inversionistas?

- Diversificación geográfica real: Japón, China, India y otras economías emergentes ofrecen mercados de deuda y capital cada vez más profundos y líquidos.

- Apreciación de monedas asiáticas: El potencial de revalorización frente al dólar podría ofrecer ganancias cambiarias a quienes inviertan temprano.

- El capital regresa a casa: Inversionistas institucionales asiáticos están liderando este cambio; los inversionistas individuales pueden seguir la misma ruta.

¿Y Estados Unidos?

EE.UU. no dejará de ser importante. Sigue teniendo mercados líquidos, innovación tecnológica y un marco legal sólido. Pero el ciclo del “capital global yendo a Wall Street” parece haber tocado techo, los mercados de capitales y de bonos ya no están tan abrumadoramente concentrados en Estados Unidos. Este nuevo régimen financiero está en sus “dolores de parto” el futuro podría estar más distribuido: Tokio, Shanghái, Singapur, incluso Bombay o Seúl serán centros financieros cada vez más influyentes. El capital, como el agua, encuentra su curso. Y Asia está construyendo el cauce.

Conclusión: Bienvenidos a la era multipolar del capital

La narrativa de un mundo con Wall Street como epicentro exclusivo está cambiando. La desglobalización parcial, la competencia tecnológica y los riesgos políticos internos en EE.UU. están provocando que muchos grandes inversores reconsideren sus portafolios. Asia, con sus altos niveles de ahorro, crecimiento económico sostenido y estabilidad política creciente, se está convirtiendo en el nuevo refugio estratégico del capital global.

🌐 Inversionista: es hora de mirar más allá del Atlántico. Las grandes oportunidades pueden estar al otro lado del Pacífico.

Your style is so unique compared to many other people. Thank you for publishing when you have the opportunity,Guess I will just make this bookmarked.2